猪肉价格从11月底以来显著回升,表现明显超出了季节性特征,涨价幅度也超出了市场预期。究竟发生了什么?

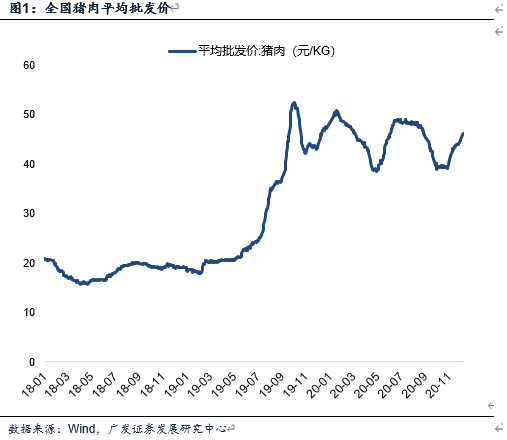

猪肉价格自2020年11月底以来出现了一轮较为连续的反弹,幅度已近18%,这一表现显著超季节性,亦超市场预期。

我们在高频月报《开工数据年末放缓,多数价格仍较活跃》中指出12月高频数据的特征之一是猪肉价格重心逐步抬升。截止1月5日,农业部猪肉平均批发价已回升至46元/KG,较11月底的低点环比反弹幅度已近18%,相较2019年同期上涨5%。

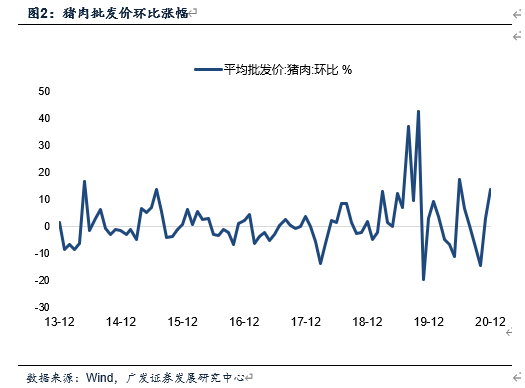

从季节性分布来看,2013-2019年12月猪肉价格环比涨幅中位数仅为2%。这个12月猪肉价格表现显著超季节性,即背后更多属于短期趋势性的力量。

对于市场预期来说,大逻辑是生猪存栏和出栏逐渐加快后,2021年猪肉价格会逐级回落、显著偏弱,11月底以来的这轮表现亦超市场预期。

猪肉价格为何出现本轮上行?我们理解原因可能包括以下几个方面:

第一,冷链食品冻肉进口减少。11月以来国内进口冷链食品外包装事件频发,涉疫产品主要集中于水产、牛肉及猪肉等,各地冻品市场销售及入库均有所受限。从进口数据看,2020年二季度、三季度猪肉月均进口量为39万吨,10-11月回落至33万吨;水产品也从二季度月均的40万吨回落至29万吨左右。考虑到进口猪肉近年来逐步成为国内猪肉供给的重要补充,同时对于平抑猪价、保障市场供应亦有积极影响,冷链进口减少带来一定的供给收缩效应。

第二,冷冬天气下肉类易于储存,从而有助于短期消费量的上升。12月国内冷空气流偏强,全国平均气温仅为-3.6℃,较常年同期偏低0.5℃,为2013年以来同期最低[1]。冷冬天气影响下肉类储存相对容易,从而有助于短期消费量的上升。

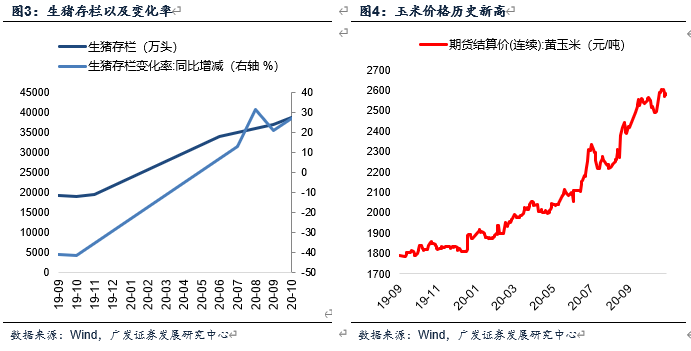

第三,生猪产能向产量的传递是一个逐步的过程,生猪出栏数据进一步恢复尚待时间。非洲猪瘟以来全国生猪产能出现一个先去先补的过程。当前存栏数据显示产能恢复已经非常顺利,但产量恢复尚未完全。2020年三季度生猪存栏数据同比增长20.7%,而生猪出栏累计同比是-11.7%。

第四,寒潮影响屠宰企业采购意愿,对生猪制品运输调运亦有一定影响。寒潮天气影响下,屠宰企业猪源采购难度有所增加;此外南方局部地区生猪调运出现阶段性瓶颈,终端屠宰企业采购成本上升,提价保量现象有所增加。

第五,为保证生猪产品质量安全,加快屠宰企业转型升级,农业农村部开展一轮打击生猪屠宰违法行为专项行动。2020年12月9日,农业农村部网站发布《关于开展严厉打击生猪屠宰违法行为专项行动的通知》,通知决定自2020年12月中旬到2021年2月中旬,在全国开展为期2个月严厉打击生猪屠宰违法行为专项行动。

第六,玉米大豆等农产品价格上涨会带来一定比价效应和价格传递效应。近期美豆强势表现带动内外盘价格共振,2020年12月国内豆粕期货价涨幅录得6.4%;玉米价格亦有一定上行,截止1月5日黄玉米期货价已升至2760元/吨的历史新高。考虑到四季度猪粮比大体稳定在12-14区间,玉米豆粕等成本端价格会对猪价中枢带来一定影响。

从历史经验看,在猪价年底涨幅较大的年份,后续一个季度价格波动区间通常较大。

①19年12月猪价涨幅达2.8%,20年1-2月猪价分别上涨9.2%、3.6%(疫情及运输半径约束);

②17年12月猪价上涨3.6%,后续18年一季度猪肉价格跌幅达19.2%(盈利高位→规模养殖场产能扩张);

③12年12月前海白条猪批发价格指数涨幅达8.1%,后续13年一季度该指数跌幅为18.1%(11-12年产能扩张实现投放)。

华储网报道,根据国家有关部门安排,定于2021年1月7日组织开展中央储备冻猪肉投放竟价交易,投放数量为2万吨。

往后看,一方面是经济继续修复及餐饮等消费场景进一步正常化,另一方面是生猪产能和产量继续恢复,未来猪肉面临一个需求、供给一起上升的过程,价格趋势可能不会单边。

一方面,餐饮等部门修复是一个持续不断的过程。伴随经济秩序逐步正常化,2020年二季度至今餐饮服务业需求显著好转,2020年10月餐饮收入首次实现单月同比正增长。11月国务院常务会议也提及振兴餐饮消费,鼓励企业弘扬传统特色,推进线上线下融合经营模式,完善餐饮服务标准同时不断释放餐饮消费潜力。考虑到餐饮收入增速近月在0-0.5%的水平,距离疫情之前9-10%的趋势增速仍有较大恢复空间。未来随疫苗影响逐步落地,场景约束弱化,餐饮服务业修复可能会进一步斜率加快。

另一方面,供给端产能扩张仍显积极。截止2020年12月31日:全国猪粮比价为13.47,外购仔猪养殖利润为560元/头,养殖利润虽有下行但依然处于较高水平。去年三季度至今,能繁母猪存栏恢复斜率虽然有所加快,但前期三元能繁母猪有效产能扩张依然受限,仔猪市场供给仍显不足。因此在高养殖利润催化下养殖户补栏意愿仍然较强,此外伴随祖代原种逐步恢复,二元母猪占比扩张为大概率,未来生猪存栏增速维持高增依然为合意假设。

简单来说,未来猪肉面临一个需求和供给一起恢复的过程,价格可能不会形成单边走势。

(文章来源:财联社)